다주택자 양도소득세 중과 한시 배제 등

「소득세법 시행령」 개정

1. 다주택자 양도소득세 중과 1년간 한시 배제

▪ (현행)조정대상지역 內 주택양도 시 중과세율 적용및 장특공제 배제

- 세율: 기본세율(6~45%)+ 20%p(2주택)또는 30%p(3주택 이상)

- 장기보유특별공제: 배제

▪ (개정)보유기간 2년 이상인조정대상지역 內 주택을 ’22.5.10일부터 ’23.5.9일까지 양도시 기본세율및 장특공제 적용

- 세율: 기본세율(6~45%)

- 장기보유특별공제*: 적용

* 보유기간 3년 이상인 경우 적용, 15년 이상 보유 시 최대 30% 공제(연 2%)

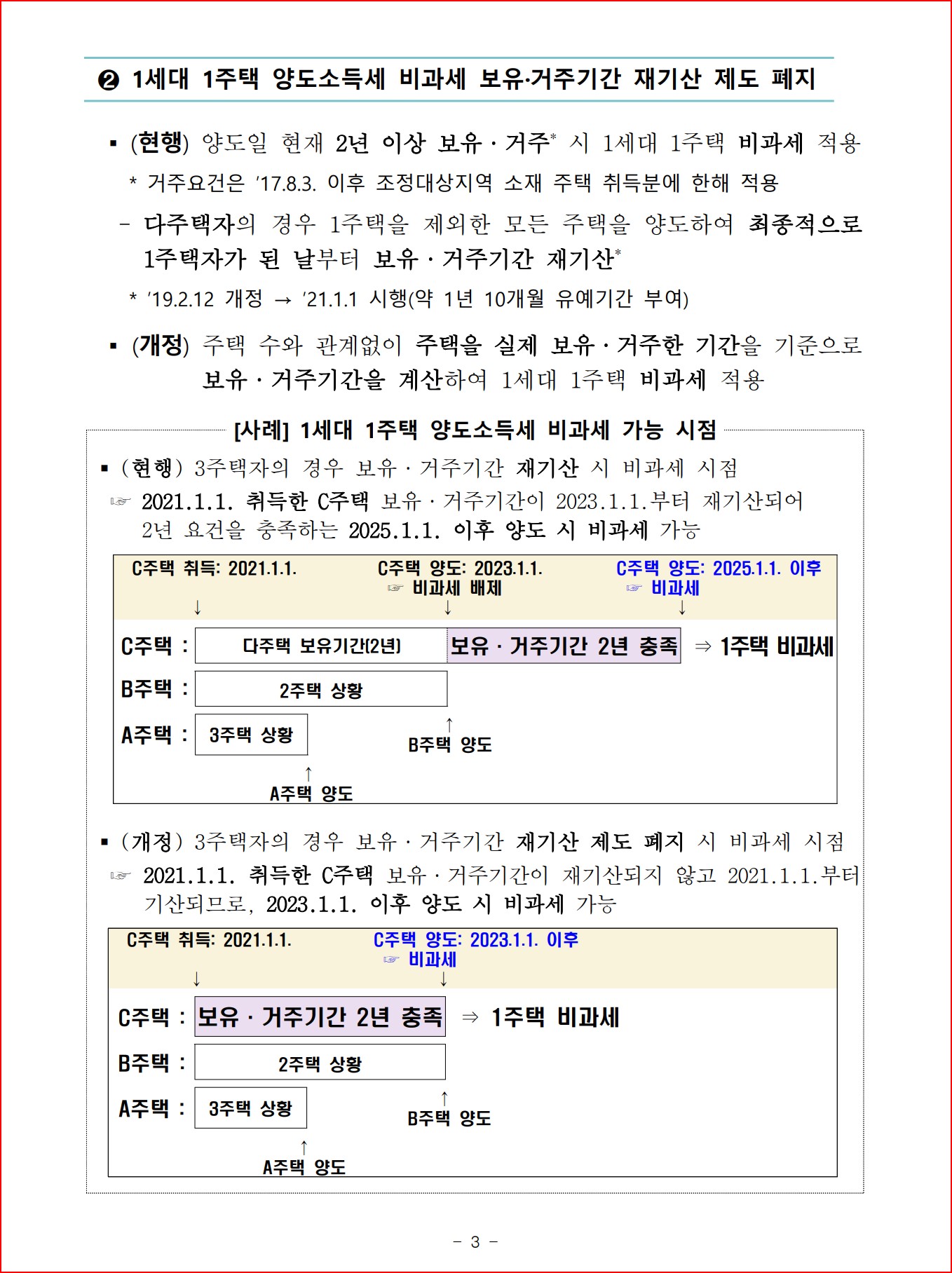

2. 1세대 1주택 양도소득세 비과세 보유·거주기간 재기산 제도 폐지

▪ (현행)양도일 현재 2년 이상 보유·거주*시 1세대 1주택 비과세적용

* 거주요건은 ’17.8.3. 이후 조정대상지역 소재 주택 취득분에 한해 적용

- 다주택자의 경우 1주택을 제외한 모든 주택을 양도하여 최종적으로 1주택자가 된 날부터 보유·거주기간 재기산*

* ’19.2.12 개정 → ’21.1.1 시행(약 1년 10개월 유예기간 부여)

▪ (개정)주택 수와 관계없이 주택을 실제 보유·거주한 기간을 기준으로보유·거주기간을 계산하여 1세대 1주택 비과세적용

3. 이사 등으로 인한 일시적 1세대 2주택 비과세 요건 완화

▪ (현행)종전주택양도 시 비과세 요건

- (종전·신규주택 모두 조정대상지역*인 경우)신규주택 취득일부터

1년 내* 종전주택을 양도하고, 세대원 전원 신규주택 전입

* ’18년 이후 “3년 → 2년 → 1년(전입요건도 추가 신설)”으로 요건 지속 강화

▸(3→2년) ’18.9.13대책: ’18.9.14. 이후 매매계약 체결분부터 적용

▸(2→1년) ’19.12.16대책: ’19.12.17 이후 매매계약 체결분부터 적용

- (기타의 경우)신규주택 취득일부터 3년 내종전주택 양도

▪ (개정)종전·신규주택 모두 조정대상지역인 경우 종전주택 양도기한을1→2년으로 완화하고, 세대원 전원 신규주택 전입요건 삭제

* 기타의 경우 양도기한 3년 유지

이재준공인중개사사무소

032-522-0222 / 010-8239-3500

'♠부동산 법과 세금♠ > 부동산 관계 세금' 카테고리의 다른 글

| 사례로 풀어보는 양도소득세 월간질의 Top10 : 임대주택과 거주주택 양도세 비과세 요건 (0) | 2022.06.23 |

|---|---|

| "결혼후 2주택"...비과세 조건 (0) | 2022.06.13 |

| 사례로 풀어보는 양도소득세 월간질의 Top10 (0) | 2022.04.22 |

| 사례로 풀어보는 양도소득세 Q&A (0) | 2022.03.22 |

| 부가가치세 어느정도 알고 계시나요? (0) | 2022.03.05 |